【生猪半年报】供给端执续施压 季节性反弹可期

发布日期:2025-07-06 08:50 点击次数:180

热门栏目

自选股

数据中心

行情中心

资金流向

模拟往来

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟往来

客户端

开首:国元期货筹谋

自2024年4月起,能繁母猪存栏执续回升,加之坐蓐着力种植,从坐蓐周期推算,2025年下半年表面出栏量呈环比增量,供应举座实足。具体来看,刻下气温酷暑,大猪消费受制,衍生端前期压栏、二育的大猪猪源出栏积极性较高。天然在猪价执续低迷下,衍生端缩量挺价,重复极少二育逢低补栏,标猪供应有所收紧,对消了部分大猪聚拢开释的供给压力,但供给端执续施压的景色还是存在。瞻望下半年,现在衍生端的降重操作,使得三季度上半段,供给压力将进一步开释,不外跟着大猪存栏的下降,有助于三季度下半段供给压力的缓解。需求端上,7月份,气温偏高,又衰退节日支执,消费处于淡季,猪价举座承压,偏震憾看待。插足8月,在中秋、国庆双节旺季预期下,需求将冉冉回暖,掂量猪价迎来阶段性反弹。操作上,探究在7月份恭候回调,逢低布局多单。国庆之后,节日效应撤退,需求惯性回落,但相较于三季度,仍有住户刚性消费及腌腊支执,不外探究到2026年春节在2月中旬,春节备货需求延后,四季度的需求支执力度有限,猪价仍有回破灭间,可探究在双节前,猪价阶段性反弹高点,逢高布空。生猪2509合约参考区间13500-16000元/吨。生猪2511合约参考区间13000-15000元/吨。

一、行情归来

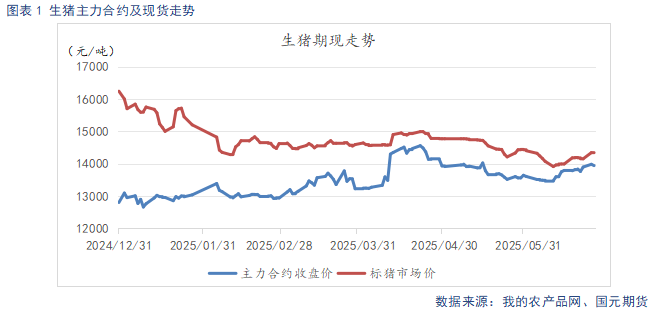

第一阶段:2025年1月-2025年2月,主力2503、2505合约在13000元/吨凹凸区间震憾。

1月初,大猪供应偏紧,衍生端压栏热枕升温,不外1月出栏窗口期较短,压栏操作延续性不及,供给压力冉冉增多,猪价偏弱震憾。插足2月,春节后需求步入淡季,猪价快速下破14.5元/公斤关隘。由于大猪春节前聚拢出栏,节后大猪供应偏紧,标肥价差在节后走扩,处于偏高水平,衍生端压栏、二育热枕升温,支执猪价止跌企稳。2503、2505合约当作淡季合约,供强需弱姿首下,举座承压。盘面则由于前期下降幅度较大,提前完毕了节后偏空预期,主力2503合约止跌企稳。但仍受供需宽松预期压制,在13000元/吨凹凸震憾整理。

第二阶段:2025年3月-2025年4月,远月2509合约低位反弹至14500元/吨一线。

插足3月,衍生端压栏挺价,重复二育入场拘押,供给端压力松开。需求端则处于季节性淡季,需求复原闲逸,供需双弱下,现货走势在14.5元/公斤近邻窄幅波动。4月,周边晴明、五一对节,备货需求下,猪价小幅回暖至15元/公斤近邻。主力2509合约,在现货备货需求增量,价钱走强,以及期现价差确立的共同鼓吹下,反弹至14500元/吨近邻,期现价差冉冉缩窄。

第二阶段:2025年5月-2025年6月,主力2509合约下行到13500元/吨近邻,止跌反弹至14000元/吨一线。

跟着气温冉冉回升,大猪需求受限,标肥价差冉冉确立,加之双节备货结尾,大猪认卖热枕较强,聚拢出栏下,出栏均重保管高位,猪价承压承压回落至14元/公斤一线。主力09合约奴婢现货共振,再度走弱至13500元/吨近邻。跟着猪价执续低迷,二育逢低补栏积极性升温,重复衍生端缩量挺价热枕昂首,短期供给有所收缩,猪价止跌企稳。大猪聚拢出栏,衍生端降重操作下,利好中期供给压力缓解,加之三季度需求回暖预期,主力2509盘面低位反弹至14000元/吨近邻。

二、生猪基本面分析

2.1

短期猪价承压 后市存季节性反弹预期

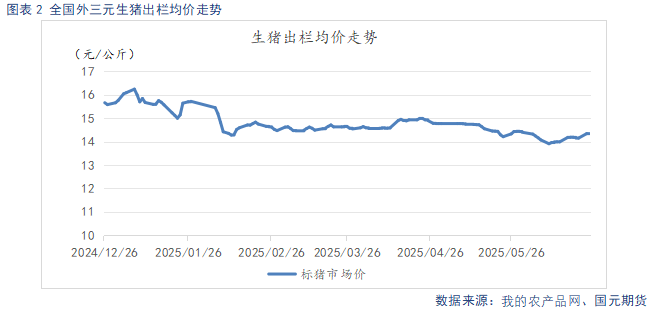

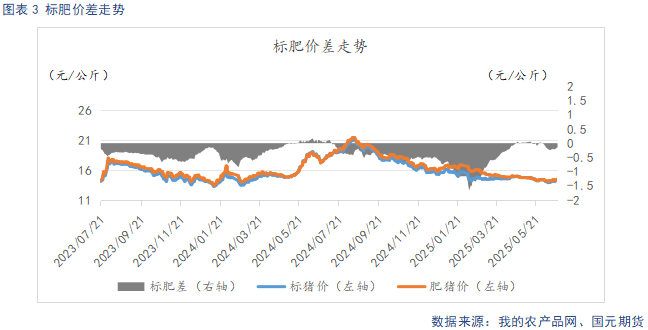

为止6月24日,生猪出栏均价14.37元/公斤,较上月末环比下降0.3元/公斤,较前年同时下降3.26元/公斤。标肥价差-0.14元/公斤,较上月末环比扩大0.16元/公斤,较前年同时低0.19元/公斤。春节前,天然供给较为聚拢,但在节日备货需求支执下,猪价在15-16元/公斤波动。节后,需求惯性回落,猪价迎来大幅走弱,一度迫临14元/公斤。不外节前大猪聚拢出栏,节后大猪供应偏紧,标肥价差走扩,价差一度达到-1.66元/公斤。衍生端挺价压栏、二育逢低入场的热枕升温,支执猪价止跌反弹至15元/公斤近邻。跟着气温渐高,大猪需求转弱,标肥价差冉冉确立,压栏、二育热枕降温,大猪出栏加速,供需矛盾突显,猪价承压走弱,重回14-14.5元/公斤区间。短期内,衍生端对大猪和标猪的出栏热枕存在分化,大猪出栏意愿较强,供给执续开释,加之需求淡季,猪价上方压力较大。不外跟着大猪存栏下降,故意于中期供给压力的缓解,跟随需求的冉冉回暖,猪价在中秋、国庆前期存季节性反弹预期。

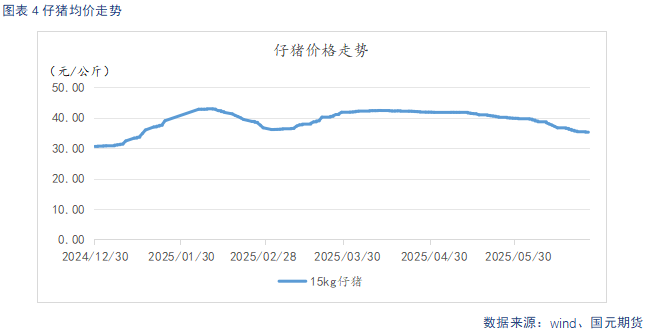

为止6月24日,仔猪出栏均价35.06元/公斤,较上月末环比下降4.42元/公斤,较前年同时下降13.6元/公斤。受到衍生端对三季度猪价阶段性反弹存有预期。加之24年下半年仔猪价钱偏低,仔猪补栏积极性升温,一季度仔猪价钱大幅回升。而猪价走势低迷,加之南边冉冉插足高温湿气娇傲,疫病风险增大,衍生端补栏意愿下降,仔猪价钱执续回落。

2.2

产能冉冉完毕 供应端偏宽松

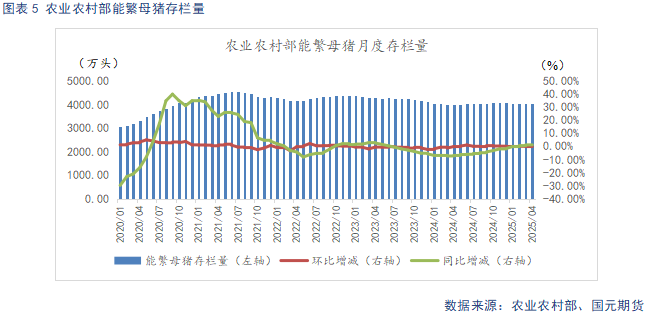

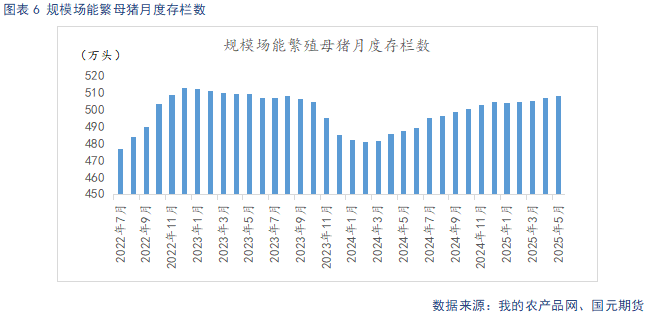

凭据农业农村部数据夸耀,2025年4月末寰宇能繁母猪存栏量4038万头,同比上升1.3%,环比执平,凭据农业农村部新修正的《生猪产能调控本质决议》,刻下能繁存栏特殊于平方保有量的103.6%,处于绿色偏高区域。24年12月至25年4月时分,能繁母猪存栏有所去化,不外24年4月至24年11月,能繁母猪存栏逐月环比回升,以坐蓐周期推算,25年前三季度处于产能完毕期。据Mysteel统计,为止2025年5月底,样本限制场能繁母猪存栏量为508.34万头,环比上调0.33%,同比增长4.26%。5月猪价窄幅回落,衍生端仍有一定利润空间,去产能意愿不彊,能繁母猪存栏延续增长趋势。自24年4月起,衍生利润回暖支执下,限制场产能冉冉回升,从坐蓐周期推算,2025年限制场表面产能呈现环比上升态势。从农业农村部和样本限制场能繁母猪存栏变化上看,由于统计口径不同,2025年一季度数据存在分化,反应出限制场去产能意愿不彊,产能仍在执续扩大,而中小衍生场及散养户,产能去化速率加速。后续仍要执续不雅察限制场的产能调控。

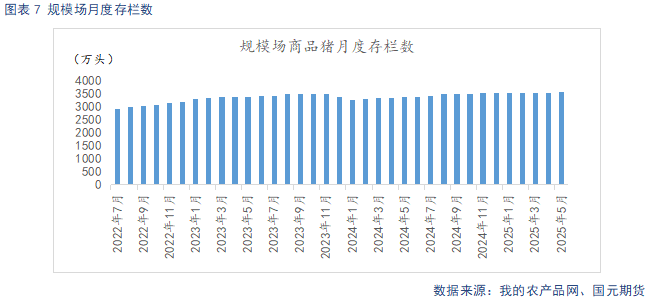

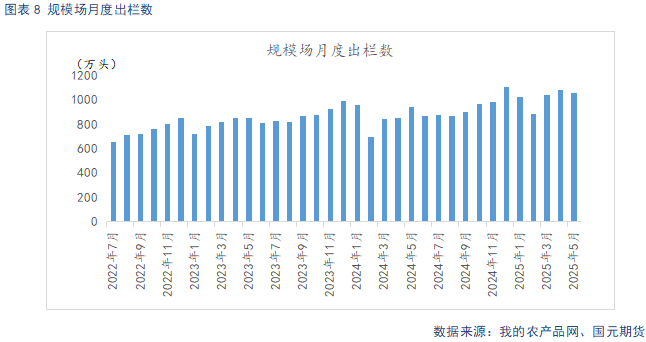

样本限制场5月商品猪存栏数为3564.03万头,环比增多0.45%,同比增多8.07%。样本限制场5月商品猪出栏量为1059.86万头,环比减少1.48%,同比增多12.35%。5月需求低迷,限制场出栏节律偏缓。插足6月,气温冉冉升高,衍生端认卖热枕升温,出栏节律掂量将有所加速。

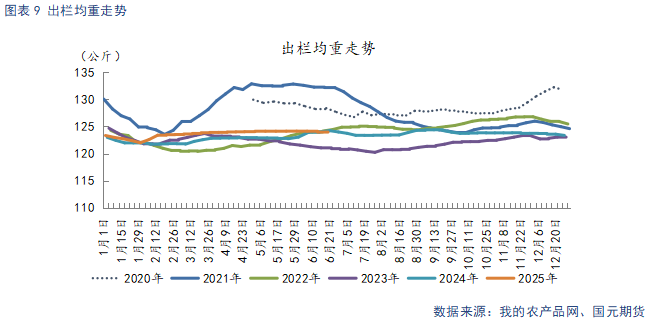

为止6月24日,生猪出栏均重123.78公斤,较上月末环比下降0.35公斤,较前年同时低0.2公斤。春节后猪价走弱,标肥价差逆势走扩,衍生户压栏增利心态较强。跟着气温接续升高,末端需求低迷,衍生端降重意愿较强,压栏大猪出栏加速,出栏均重执续上升至近四年高位,单头生猪提供的肉量增多,供给端面对量重双高的场面。不外跟着衍生端大猪存栏下降,近期出栏均重呈现小幅下降趋势,降重后果清楚,利好中期供给压力的缓解。

2.3

需求呈季节性波动 冻肉去库偏缓

为止6月24日,要点宰杀企业开工率为27.74%,较上月末环比下降2.81%,较前年同时跨越3.47%。冷冻肉库容率17.35%,较上月末环比上升0.07%,较前年同时下降6.05%。春节前,末端备货需求支执下,开工率保管较高水平,小年前后达至峰值50.45%。春节后需求已步入季节性淡季,住户消费不及,屠企以销定宰,开工率回升闲逸,较节前峰值降幅彰着。节后跟着开工返校,开工率冉冉回升,不外需求步入季节性淡季,时分在节日提振下,倏得回升,节后又飞快回落,开工率举座在26%至30%之间窄幅波动。需求端呈现季节性波动,跟着三季度后半段,周边中秋、国庆旺季,需求有望季节性回暖。冻库库存方面,鲜肉价钱偏低,对冻肉需求较小,冻品去库闲逸。加之白条走货闲逸,且屠企因鲜肉销售不畅,存在被迫入库的局势,冻品去库偏缓。不外资格了2024年三四季度的大幅去库,刻下冻肉库存处于近几年的低位,举座库存压力不大。

2.4

饲料价钱冲高回落 衍生利润执续下滑

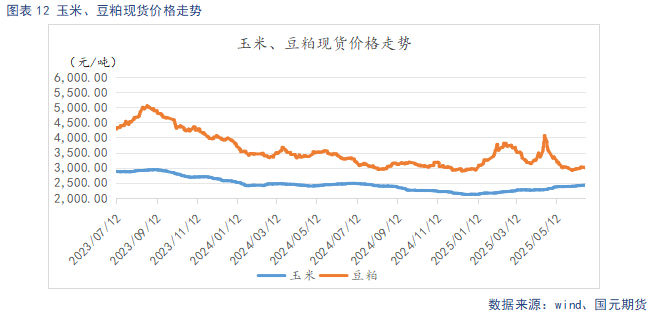

为止6月25日,玉米现货均价2424.31元/吨,较上月末环比高涨43.92元/吨,较前年同时下降55.69元/吨。豆粕现货均价2977.71元/吨,较上月末环比高涨2.57元/吨,较前年同时下降340.29元/吨。一季度饲料原料价钱大幅高涨,豆粕一度冲突4000元/吨关隘,推高饲料本钱上升。二季度玉米延续小幅上行,豆粕回落幅度较大,本钱端支执力度松开。玉米从基本面看,小麦价钱受储备收购支执,国内玉米生意商出货意愿增强,加之商场对交替玉米可能抛售的担忧热枕推广,短期玉米上方仍有压力。跟着粮源冉冉向渠谈商聚拢,渠谈商挺价惜售热枕渐浓。口岸库存执续糟践,重复入口玉米数目保管低位。不才游需求冉冉复原支执下,玉米价钱中始终存看涨预期。豆粕从基本面看,三季度受南好意思大豆聚拢到港和油厂开机率回升影响,短期供应宽松场面压制价钱。不外入口大豆本钱支执,加之国内生猪存栏执续回升,豆粕价钱回逾期,衍生端需求升温,中期豆粕价钱有望回暖。

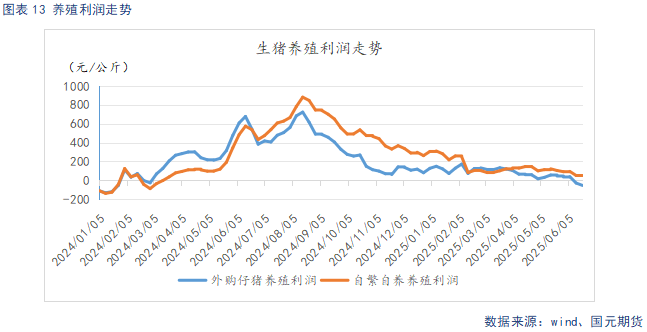

为止6月20日,自繁自养衍生盈利61.11元/头,较上月末环比下降30.66元/头,较前年同时下降371.85元/头。外购仔猪衍生亏蚀53.42元/头,较上月末环比下降89.53元/头,较前年同时下降436.62元/头。二季度饲料本钱有所回落,但猪价低迷下,衍生利润呈小幅下滑趋势。其中由于2025年一季度仔猪价钱迎来大幅上行,仔猪补栏本钱较高,刻下外购仔猪衍生的利润空间被大幅压缩,已插足亏蚀区间。

三、行情总结

从供给端看,受2024年4月以来能繁母猪存栏执续回升及坐蓐着力种植影响,下半年表面出栏量环比增多,举座供应实足。刻下高温天气抑遏大猪消费,重复衍生端前期压栏及二次育肥的大猪聚拢出栏,天然猪价低迷促使衍生端缩量挺价,且部分二育逢低补栏,导致标猪供应收紧,但供给压力还是显赫。瞻望后市,三季度上半段,衍生端降重操作将加速供给开释,但跟着大猪存栏下降,三季度下半段供给压力有望缓解。需求方面,7月受高温天气及节日空窗期影响,消费处于传统淡季,猪价承压震憾。8月在中秋、国庆双节备货带动下需求将季节性回暖,鼓吹猪价阶段性反弹。国庆节后,需求虽有腌腊等刚性支执,但2026年春节较晚导致需求开动延后,四季度需求支执力度有限,猪价仍存回破灭间。生猪2509合约参考区间13500-16000元/吨。生猪2511合约参考区间13000-15000元/吨。

新浪合营大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

牵累裁剪:赵想远